Mostanában elkezdtek érdekelni a nyersolaj árfolyam mozgásai és az, hogy milyen tényezők vannak hatással az olajárra. Úgy döntöttem, hogy készítek egy elemzést ezzel kapcsolatban, amely egyben egy jó kis statisztikai ujjgyakorlat is lesz.

Mielőtt bárki is félreértené a szándékomat, még véletlenül sem szeretnék befektetési tanácsokat adni, szóval senki se rohanjon nyersolajat venni a bejegyzés elolvasása után. Az olaj aktuális árát annyira sok tényező befolyásolja, hogy igazából szinte lehetetlen az árfolyammozgásokat néhány jól mérhető jellemző mozgásainak megfigyelései alapján megjósolni. Arra sem vállalkozom, hogy részletesen elemezzem az olajár mozgások mélylélektanát, tehát biztosan lesz olyan információ, ami kimarad ebből a cikkből.

Játéknak viszont jó, alkalmas arra, hogy bemutassam a korreláció és a lineáris regresszió alkalmazását.

Az elemzést kezdjük néhány egyszerűbb összefüggéssel:

- A világon mindenhol a jó öreg amerikai dollárt használják a nyersolaj kereskedelemben. Emiatt feltételezem, hogy a dollár árfolyama hatással van az olajárra is. Ha a dollár erősödik, akkor számítani lehet a nyersolaj árának csökkenésére és fordítva: ha a dollár árfolyama gyengül, akkor az a nyersolaj árának emelkedését okozhatja. Az elemzéshez a dollár index árfolyamait használtam, amely egy valutakosárhoz képest méri a dollár értékét.

- Még mindig az olajalapú társadalom időszakát éljük annak ellenére, hogy az alternatív energiaforrások alkalmazása egyre jobban terjed a világban. Ez azt jelenti, hogy a világpiac élénkülése esetén egyre több olajra van szükségünk, míg amikor a világpiacon eluralkodik a negatív hangulat, akkor kevesebb olajat igényel a gazdaság, ezért az olajár valószínűleg esni fog.

- A világpiacon két fő referencia árat használnak a nyersolaj kereskedelmében: Az egyik a Brent olaj, a másik pedig a West Texas Intermediate (WTI) olaj ára. Ez a két ár eléggé együtt mozog, de sajnos ezek ritkán használhatók arra, hogy előre jelezzék az árak alakulását, mert túlságosan is együtt mozognak. Viszont jól alkalmazhatók referenciaként bemutatva azt az esetet, amikor két jellemző mennyiség korrelációja szoros. Mindkét esetben az azonnali spot árakat alkalmaztam, nem a határidős piaci termékeket.

- Érdemes lehet még megvizsgálni, hogy az olajár milyen hatással van az olaj helyettesítő termékeire, mint például a földgáz árára. A földgáz esetében egy dollárhoz viszonyított árindexet alkalmaztam, ez nem biztos, hogy a legjobb értékmérő, de ehhez az elemzéshez megteszi…

Nos, akkor lássunk neki.

Az első kihívás az adatok összegyűjtése. Szerencsére vannak olyan weboldalak, ahonnan letölthetők történelmi adatok a különböző termékek árváltozásairól. Jelen esetben az adatokat az investing.com oldalról töltöttem le:

Brent olaj - https://www.investing.com/currencies/xbr-usd-historical-data

WTI olaj - https://www.investing.com/currencies/wti-usd-historical-data

US Dollár index - https://www.investing.com/indices/usdollar-historical-data

Földgáz - https://www.investing.com/indices/investing.com-gas-usd

Az egyszerűség kedvéért az utolsó egy év adatait töltöttem le, egy ilyen kevésbé komoly elemzéshez ennyi is elég lesz. Az oldalról az adatok vesszővel elválasztott szövegfile-ban tölthetők le, amely alkalmas a további feldolgozásra, de csak némi játszadozás után, mert a dátum és számformátumok az excel számára ebben a formában nehezen emészthetők. Közvetlenül a letöltés így néz ki a notepad++ programban:

Ez a file mindjárt több szempontból is problémás:

- Az egyes mezők idézőjelek közé vannak téve és vesszővel vannak elválasztva. Mivel az angolszász országokban a tizedesjeleket ponttal jelölik, nálunk viszont vesszővel, így a vesszővel elválasztott szövegfile nem felel meg arra, hogy egy magyar nyelvű táblázatkezelővel beolvassuk és konvertáljuk. Ezért az idézőjeleket el kell tüntetni és a vesszőt egy másik elválasztó karakterre kell kicserélni (én pontosvesszőt szoktam erre használni).

- A számokat szerencsére nem kell bántani, mert az excelben a konvertáláskor be lehet állítani, hogy a tizedesjelet pont helyett vesszőt írjon.

- A dátum formátuma a lehető legszerencsétlenebb a magyar formátumú dátumra konvertálás szempontjából.

Az ezzel kapcsolatos viszontagságaimat most nem mesélném el, de ha van rá igény, közkívánatra közzéteszem egy későbbi bejegyzésben.

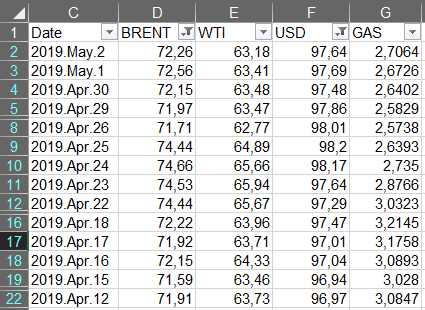

A hosszú és viszontagságos utazás végén sikerült összeraknom egy olyan táblázatot, amely adott kereskedési napokhoz hozzárendeli a vizsgálandó instrumentumok záróárait. Ez a táblázat 232 sort tartalmaz:

Ezt a táblázatot átmásoltam Minitab-ba és itt folytattam az elemzést. Először is összehasonlítottam a Brent és a WTI olaj árfolyamát. Ezzel eléggé biztosra mentem, mert a kétféle olajár történelmileg együtt mozog. A pontdiagram és a korrelációs együttható is szoros kapcsolatot mutat a két instrumentum között:

Jól látható, hogy a korrelációs együttható értéke 0,975, ami nagyon erős pozitív korrelációt jelöl azaz, ha a WTI olaj ára nő, akkor a Brent olaj ára is magasabb. Ezután nézzük meg a bejegyzés címében említett kérdést, hogy mennyire függ a WTI olaj ára a dollár árfolyamától.

Itt már nem olyan meggyőző az összefüggés, a diagramon a pontok sokkal szélesebb sávban szóródnak, mint a Brent és a WTI esetében. Természetesen itt egy negatív korrelációról beszélhetünk, hiszen ahogy azt a bejegyzés elején említettem, minél erősebb a dollár árfolyama, annál olcsóbb lesz az olaj és fordítva. Viszont a korrelációs együttható értéke itt -0,595, azaz ez esetben csak egy közepesen erős korrelációról beszélhetünk. Ez ismét csak nem meglepő, hiszen az olaj árfolyamár nemcsak a dollár, hanem még sok más tényező is alakítja, tehát a dollár árfolyam hatása a WTI olaj árára csak korlátozott.

Végül nézzük meg, hogy van-e összefüggés a WTI olaj és a földgáz árfolyama között:

A három diagram közül ez a legfurcsább. A pontok sehogyan sem illeszkednek a referencia egyenesre, hiszen a diagram bal oldalán – tehát alacsonyabb olajárak esetében – olyan, mintha abszolút érzéketlen lenne az olajár változásaira, magasabb olajárak esetében a földgáz legalacsonyabb ára is elkezdett emelkedni, viszont az árak szórása jelentősen megnőtt. Így a pontdiagram alapján azt mondanám, hogy semmilyen összefüggés sincs a földgáz és az olaj ára között. A korrelációs együttható 0676 értéke viszont azt mondja, hogy a két instrumentum között mégiscsak van valamilyen összefüggés, bár ez sem szoros.

Megpróbáltam a két instrumentumot az idő függvényében ábrázolni. A grafikon egy kicsit torzít, mert a gáz és az olaj ára jelentősen eltér, és csak a WTI olaj árának más függőleges tengelybeosztásával tudtam egy grafikonon ábrázolni. Így felfedezhetők bizonyos párhuzamosságok a két instrumentum ára között, de szerintem erre nem igazán lehet bazírozni.

Összegzés:

Ez egy kellemes kis ujjgyakorlat volt, leszámítva a letöltött adatok konvertálásával és az elemzéshez használt adattáblázat kialakításának fáradságosabb folyamatát. Attól függetlenül, hogy a kapott következtetések mennyire használhatók a gyakorlatban, láthattunk egészen szoros összefüggést két instrumentum között (WTI vs. Brent), közepesen szoros összefüggést, amely talán jó valamire, talán nem (WTI vs. USD) és olyat is, amely gyakorlatilag annak ellenére nem jó semmire, hogy a korrelációs együttható közepesnél kicsivel erősebb összefüggést mutat a két instrumentum között (WTI vs. földgáz). A gyakorlatban, ha a korrelációs együttható értéke nem 0,8 felett, vagy -0,8 alatt van, akkor a legtöbb esetben a két adathalmaz közötti összefüggés nem elég erős ahhoz, hogy komolyabb összefüggéseket tudjunk megállapítani a két adathalmaz kapcsolatáról.